kliknij na zdjęcie, aby powiększyć.

kliknij na zdjęcie, aby powiększyć.

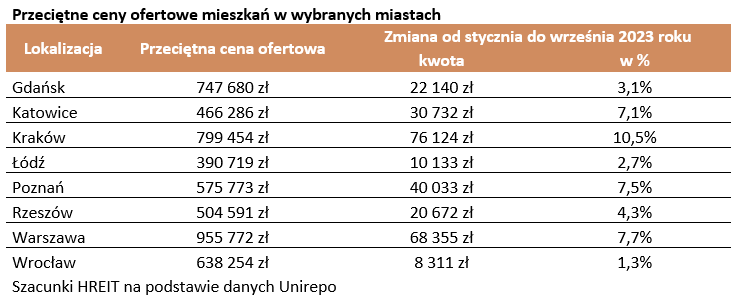

Ponad 950 tysięcy złotych w Warszawie czy prawie 800 tysięcy w Krakowie – takie są przeciętne ceny ofertowe mieszkań w najdroższych miastach wojewódzkich. Dla porównania w Łodzi średnia nie przekracza 400 tysięcy. Są to średnie, a więc znajdziemy zarówno propozycje znacznie droższe jak i znacznie tańsze.

Są to ponadto szacunki oparte o dane Unirepo, a więc po odsianiu ofert zdublowanych. I choć wciąż nie mówimy tu o danych o cenach transakcyjnych, na które będziemy musieli jeszcze trochę poczekać, to jednak pokazują one niezbicie, że mieszkania drożeją. Licząc od stycznia do września br. mieliśmy do czynienia ze wzrostem o od około 10 tysięcy złotych we Wrocławiu czy Łodzi do ponad 60-70 tysięcy w Krakowie czy Warszawie.

Cena ofertowa to nie transakcyjna

Czy to znaczy, że przeciętne mieszkanie w tych miastach faktycznie zdrożało o kilkadziesiąt tysięcy i wszystkiemu winien jest „Bezpieczny Kredyt 2%”? Nie! Po pierwsze dlatego, że mówimy o cenach ofertowych, a nie transakcyjnych. Z samego tylko faktu, że ktoś ogłosił, że chce sprzedać mieszkanie np. za milion złotych nie wynika, że znajdzie się ktoś inny, kto za daną nieruchomość faktycznie milion zapłaci.

Po drugie dane Unirepo pokazują, że w ostatnich miesiącach wyraźnie spadła liczba ogłoszeń o chęci sprzedania mieszkania. Tak się akurat składa, że najszybciej sprzedają się mieszkania tańsze. Jeśli zaczyna ich brakować, a w ofercie „zalegają” nieruchomości z wyższej półki, to w górę idzie średnia cena ofertowa. Mamy więc tu do czynienia również z efektem statystycznym.

Oczywiście to nie wszystko, bo jak podaje portal zametr.pl jeszcze kilka miesięcy temu na głównych rynkach sprzedający rzadko podnosili ceny w ogłoszeniach. Znacznie częściej dochodziło do obniżek, aby skusić większe grono potencjalnych kupujących. Ewidentnie od kilku miesięcy sytuacja się zmieniła – w lipcu, sierpniu czy wrześniu często to osoby podnoszące ceny ofertowe w ogłoszeniach były górą nad tymi, którzy obniżali ceny. Powód jest prosty – popyt wzrósł na tyle, że więcej mieszkań znika z oferty niż się w niej pojawia. To sprzyja podnoszeniu cen.

Reasumując – faktycznie ceny mieszkań rosną, ale prawie na pewno wolniej niż sugeruje to dynamika wzrostu średnich cen publikowanych w ogłoszeniach.

Popyt rośnie z kilku powodów

Idźmy więc dalej, bo pozostaje jeszcze odpowiedź na pytanie czy to „Bezpieczny Kredyt 2%” jest winien wzrostom cen? Po części tak, ale w żadnym wypadku nie możemy zrzucać na ten program całej odpowiedzialności za wzrost wartości nieruchomości. Obserwowane od kilku miesięcy wzrosty cen mają bowiem kilka powodów. Wśród nich jest „Bezpieczny Kredyt 2%”, ale to tylko jeden z elementów całej tej rynkowej układanki.

Przypomnijmy więc, że w lutym 2023 roku KNF pozwoliła znowu bankom bardziej liberalnie podchodzić do badania zdolności kredytowej. To według danych BIK od razu zaczęło skutkować wzrostem popytu na kredyty.

Ponadto w ostatnich miesiącach w dół poszło też oprocentowanie „hipotek”. Na początku wynikało to z faktu, że RPP przestała podnosić stopy procentowe, co zaskoczyło rynek, który spodziewał się dalszego zacieśniania polityki monetarnej. W bieżącym roku natomiast coraz poważniej rynek zaczął oczekiwać obniżek stóp procentowych, co jeszcze przed wrześniową decyzją RPP zaczęło skutkować obniżaniem oprocentowania kredytów. To oznacza nie tylko niższa ratę, ale też łatwiejszy dostęp do kredytów mieszkaniowych.

Przypomnijmy też, że to wszystko stało się po kilku kwartałach wyraźnego zakręcenia kurków z kredytami. W tym czasie sporo Polaków zmuszonych było wstrzymać się z zakupem mieszkania lub zamianą posiadanej nieruchomości na inną. Przez miesiące rósł więc nam popyt odroczony. Mówimy tu o liczbie około 100 tysięcy kredytów, które nie zostały udzielone ze względu na trudniejszy dostęp do kredytów w 2022 roku i na początku roku 2023.

Ważnym fundamentem wzrostu popytu na mieszkania jest ponadto dobra sytuacja na rynku pracy, a więc rosnące wynagrodzenia i niskie bezrobocie. Oba te zjawiska są niezbędne, aby Polacy czuli się na tyle pewnie, aby odważnie sięgać po kredyty mieszkaniowe.

Symbolem zmian był rządowy program

Oczywiście katalizatorem wzrostu popytu na mieszkania był też „Bezpieczny Kredyt 2%”. Ten zapowiedziany był pod koniec 2022 roku i ku zaskoczeniu części obserwatorów prace nad jego uchwaleniem i wdrożeniem postępowały zgodnie z harmonogramem. W efekcie mieliśmy do czynienia z samospełniającą się przepowiednią.

Chodzi o to, że wiele osób zaczęło obawiać się, że uruchomienie programu tanich kredytów spowoduje wykupienie oferty i wzrost cen mieszkań. Aby tego uniknąć, Polacy ruszyli kupować mieszkania zanim jeszcze rządowy program został uruchomiony. Efekt? Oferta faktycznie została wykupiona, a ceny poszły w górę.

Aktualnie ceny kształtuje bowiem nie tylko gwałtowny wzrost popytu, ale też fakt, że tak jak łatwo można zmotywować ludzi do kupowania mieszkań, tak z dnia na dzień nie da się uruchomić nowej inwestycji deweloperskiej. Większy popyt zderzył się więc na rynku z niewystarczającą ofertą.

„Bezpieczny Kredyt 2%” znacznie przekroczył plan na 2023 rok

Nawiasem mówiąc po 12 tygodniach obowiązywania „Bezpiecznego Kredytu 2%” możemy spokojnie powiedzieć, że jego popularność przekroczyła oczekiwania autorów. Przecież w dokumencie dołączonym do projektu ustawy zapisano, że efektem wniosków kredytowych składanych w 2023 roku ma być 10 tysięcy preferencyjnych kredytów o łącznej wartości 3,2 mld złotych.

W rzeczywistości efekty mogą być nawet kilkukrotnie większe. Już bowiem po 12 tygodniach wspomniany plan na 2023 rok został przekroczony i to z ponad miliardową nawiązką. Z informacji publikowanych przez Puls Biznesu wynika bowiem, że po 12 tygodniach działania programu liczba podpisanych umów wyniosła prawie 12 tysięcy. Z poprzednich publikacji ministerstwa wynikało natomiast, że przeciętny kredyt z dofinansowaniem opiewał na około 380 tysięcy złotych. Łatwo więc można wyliczyć, że nie tylko wcześniej wspomniana liczba udzielonych kredytów, ale też ich łączna wartość (około 4,6 mld złotych) przekroczyły już plan na 2023 rok. To wszystko stało się w ciągu 12 tygodni.

Dokonania „Bezpiecznego Kredytu 2%” są więc spore, ale nie decydujące dla łącznej sprzedaży „hipotek”. Jako punkt odniesienia warto przytoczyć dane BIK, z których wynika, że od stycznia do sierpnia br. udzielonych zostało prawie 80 tys. kredytów mieszkaniowych o łącznej wartości prawie 29 mld złotych. Dane za kolejne miesiące powinny wyraźnie poprawiać te statystyki, bo odradzający się popyt z opóźnieniem przekłada się na podpisywane umowy kredytowe.